העניין חזר על עצמו שהתחלתי לעבוד. בהתחלה הייתי מקבל משכורת ליום (בהיותי מתחת לגיל 16) והייתי מבזבז את הכסף בלי לחשוב קדימה. בא לי משהו עכשיו – אז עכשיו אני אקנה. התופעה הזו עקבה אחריי לשנות הנעורים המאוחרות ומאוד הקשתה עליי בזמן הצבא (בתקופה שמשכורת חודשית בסך 700 נחשבה כהמון כסף).

לאט-לאט התחלתי להבין שהעולם לא עובד ככה, ושכדאי לי מאוד ללמוד איך לחסוך כסף, להבין איך לא לבזבז כסף או אפילו יותר טוב – איך לנהל אותו. הטכניקות הבאות מגיעות בעיקר מניסיון אישי, אבל שיחות עם חברים קרובים, בנקאים ואנשי מקצוע תרמו לעריכת הפוסט המקורי. אני לא יועץ פיננסי אז כל שימוש בטיפים האלה על אחריותך 🙂

אז בלי לחפור יותר מדי, הנה 10 טיפים שיראו לך איך לחסוך בהוצאות.

1. לשלם במזומן

איזה כיף זה לשלם בכרטיס נכון? בלי המשקל המציק של המטבעות, בלי להתחיל ליישר את השטר המקווצץ' שיש לך בכיס לפני שצריך להגיש אותו במבוכה לקופאית. עם הנוחות מגיע הסיכון – אנחנו לא שמים לב כמה אנחנו מבזבזים. תשלום בעזרת כרטיס אשראי מונע מאיתנו את "הצרה" של אותו רגע להתעסק עם הכסף, אבל מגיע בשלב מאוחר יותר עם נקמה. "מה, אבל אני אפילו לא זוכר שקניתי כל כך הרבה במבות". זה ועוד ציטוטים אחרים שנפלטים ברגע שמקבלים את חשבון האשראי. הפעם ההיא שממש היית במאנץ', היום הזה שהתחשק לך איזה מילשייק – מתווספים בסוף לכדי תשלום מאיים. הבעיה בלא להתעסק עם הכסף עכשיו – גורמת לנו לא לדעת מה קורה עם הכסף שלנו בכללי.

במקום להשתמש בכרטיסי אשראי ולשלם עם "כסף דמיוני", עדיף לשלם עם כסף מזומן שאפשר לראות ולהרגיש. ככה תהיה לך תמונה רחבה יותר לגבי כמה כסף באמת מתבזבז. משכו סכום מסוים לשבוע/שבועיים/חודש והשתמשו אך ורק בסכום הזה. בכל פעם שתצוץ דודה לקנות משהו – יהיה קל לראות כמה כסף בדיוק נשאר לך ולשקול אם הקנייה הזו באמת חשובה לעכשיו. נגמר לך הכסף? זה מה שיש בינתיים.

שקלו להשתמש בכרטיס דביט/דיירקט במקום כרטיס אשראי. ככה ההוצאות יורדות באותו רגע או ביום-יומיים העוקבים, ויהיה יותר קל לעקוב אחרי ההוצאות בכרטיס.

2. להשתמש רק בכספומטים של הבנק

במקום להשתמש בכספומט של הקיוסק, עדיף להשתמש רבכספומט שיש מאחוריו בנק. העמלות יותר נמוכות, וככה תוכלו לחסוך כסף. אם אתם מושכים כסף פעם בשבוע, העמלה למשיכה יכולה להיות בין 5 ל-6.5 ₪ ואפילו יותר במקומות מסוימים. בחישוב פשוט יוצא שמתבזבזים להם בין 100-250₪ בשנה (תלוי כמה פעמים בחודש מושכים כסף) רק על עמלות משיכה.

מומלץ ליור חשבון אינטרנט בבנק (כדוגמת "חשבון ירוק" של "הבנק הבינלאומי") – אין עמלות על פעולות ב-"ערוץ ישיר" (משיכת מזומן, הפקדת מזומן/ צ'ק וכו') ואני עושה את כל הפעולות בעצמי. אם אין בבנק שלך חשבון כזה, כדאי לבדוק לגבי תנאים טובים יותר או סוגי חשבונות אחרים שעדיפים לך בהתחשב בהוצאות שלך. בבנק מזרחי למשל משלמים סכום קבוע כל חודש במידה ואתם מבצעים יותר מ-8 פעולות בחודש, ככה שלטווח הרחוק זה יותר משתלם.

3. אפליקציות, הנחות ומועדוני לקוחות

ידעתם שבתור חיילים משוחררים מגיעה לכם הנחה של 15% בחנויות שונות? או שבתור סטודנט באיגוד הסטודנטים אתם מקבלים הנחה על מוצרים בסופר פארם? כמובן שהמבצעים האלה משתנים, אבל זה רק כדי להוכיח את הנקודה – אפשר לקבל יותר. הדרך הכי טובה שמצאתי לחסוך הוצאות – היא לשלם בהנחה. ישנם מועדונים רבים שנותנים לכם הרבה הטבות והנחות ברכישת כרטיסי קולנוע, מוצרים לבית, בגדים וכו'. חלקם נותנים לכם נקודות בהתאם לסכום הרכישה, שאותן אפשר להמיר אחר כך בכסף ולקנות מוצרים עם אותן נקודות.

דוגמאות למועדונים – בהצדעה, באזזר, לאומי קארד, חבר, מועדון יותר, קסטרו, רנואר, ויקטורי, טיב טעם ושופרסל.

אפליקציות

בנוסף לזה, אני משתמש בתוסף Honey בגוגל כרום. Honey הוא תוסף שעובר על המוצרים שיש לנו בעגלת הקניות באתרים שונים ומחפש לנו קופוני הנחה בזמן אמת. התוסף הזה עזר לי לחסוך המון כסף בלחיצת כפתור.

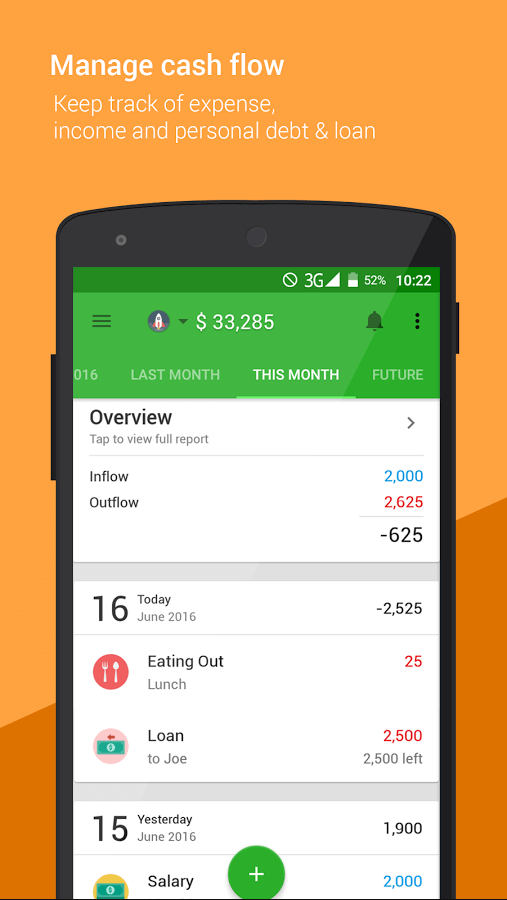

4. לתעד הוצאות

תמיד מומלץ לשמור קבלות ולעבור עליהן בסוף היום/שבוע, או אם יש לכם אנרגיה לזה – לתעד את זה באותו רגע. אני לא חושב שיש סיבה לשמור את הקבלות חוץ מלצרכי תיעוד (אלא אם כן אתה עצמאי וצריך להגיש את זה לרואה חשבון).

נכון, לרוב המוחלט של הבנקים שיש היום יש אפליקציה משלהם (ומאוד מומלץ להשתמש בהן) אבל לאנשים שיש להם כסף ביותר ממקום אחד (לדוגמה כרטיס ויזה נטען של בנק הדואר, כסף מזומן, חשבון פייפל, קולו או כרטיס אשראי חיצוני שלא דרך הבנק), מומלץ להשתמש בשיטת תיעוד שתכלול את כל סוגי ההוצאות. בין אם זה תשלומים ישירים מחשבון הבנק, גיעוץ כרטיס האשראי או תשלום במזומן – מומלץ שיהיה מקום אחד שיציג את כל ההוצאות שלך.

אפליקציה מאוד טובה שהשתמשתי בה בעצמי היא Money Lover. לאפליקציה יש גרסת אנדרואיד, אייפון, אפליקציה וובית וגם אפליקציה למערכת הפעלה של Windows. הגרסה החינמית תתן לך לנהל 2 חשבונות (נקראים "ארנקים" באפליקציה. לדוגמה, ארנק לחשבון הבנק וארנק ל… טוב, לכסף שיש לך בארנק). אפשר לקנות את האפליקציה ב-4.99$ ולהנות מכמות בלתי מוגבלת של ארנקים וגיבוי של הנתונים שלך.

כמובן שאופציה נוספת, אם יש לך הרבה מה לתעד ולא בא לך לשלם, היא להשתמש בקובץ אקסל או באפליקציית Sheets של גוגל. אם יש לך אנדרואיד, סביר להניח שכבר יש לך את האפליקציה Sheets על המכשיר. אם הגעת למסקנה שאקסל זו הדרך בשבילך, גם להם יש אפליקציה למובייל.

אפשר למצוא טמפלט להוצאות חודשיות בלינקים הבאים:

אם בחרת להשתמש בקובץ ב-Google Sheets, צריך ללחוץ על קובץ > צור עותק… או File > Create a copy.

5. לשמור 10% מהמשכורת כל חודש

10% נשמע הרבה נכון? הרבה מאיתנו מקבלים משכורת שלא קבועה. אנחנו יכולים לשער בערך כמה נקבל החודש, אבל האמת היא שהסכום משתנה כל חודש. לכן כדאי לצאת מנקודת הנחה שלא משנה כמה נקבל – קיבלנו 10% פחות. את 10% האחוזים האלה נוכל לשמור בקופת גמל להשקעה או קרן השתלמות. אחרי תקופה מסוימת תהיה לך קופה יפה עם כסף שחסכת בעצמך.

אבל דיבורים לחוד ומעשים לחוד – לפעמים אנחנו נמצאים במצב ש-10% זה המון. אין לך אפשרות לחסוך 10%? במצב כזה חוסכים מה שאפשר – 5%, 3%, אפילו אחוז אחד מהמשכורת; העיקר שנשים קצת כסף בצד. לא סתם אומרים "הקש ששבר את גב הגמל – כל הסכומים הקטנים האלה יצטברו בסופו של דבר לסכום יפה לשעת חירום.

6. רכישות באינטרנט וקאש-בק

לחפש קופונים

אם החלטת להזמין מוצרים באינטרנט, תמיד לחפש בגוגל את שם העסק או המוצר בתוספת המילה Coupon כדי לבדוק אם קיים קופון הנחה למוצר שקנית. ככה הצלחתי לרכוש מוצרים שונים מחו"ל (באמאזון, איביי, ואתרים נוספים) בהנחה של עד 40% מהמחיר המקורי, ובמקרים מסוים חסכתי עשרות דולרים.

הנחות ומבצעים

דוגמה מעולה לקופונים היא האתר הישראלי Alibuy. את האתר הקים ומנהל בחור ישראלי בשם יניב פורט. באתר מופיעות ביקורות מעולות על מוצרים שונים, ואפשר לרכוש מוצרים דרך האתר במחירים מאוד נמוכים. רכישה דרך הלינקים של האתר תתן עמלה צנועה לבעל האתר, אבל עם המחירים שיש באתר אין פה מה לחשוב יותר מדי. לאתר יש גם עמוד מאוד פעיל בפייסבוק, בו יניב מפרסם ביקורות על מוצרים שונים ונותן עדכונים על הנחות ומבצעים. ממליץ לעקוב ולהיכנס לעמוד מדי פעם.

קאש-בק (Cash-Back)

אם כבר החלטת לקנות באינטרנט – ידעת שאפשר להחזיר את הכסף הזה?

כמובן לא להחזיר את כולו, אבל זה בהחלט משתלם. מכל רכישה באתר כמו איביי, אלי-אקספרס, אסוס ואחרים נקבל חזרה עד 10% מסכום הרכישה. את הכסף הזה אפשר למשוך ברגע שהסכום שנחסך מגיע ל-100 שקלים או יותר. אם כמוני יוצא לך לרכוש כמעט הכול באינטרנט – הכסף הזה יחזור אליך יחסית מהר.

אני מזמין אותך להירשם דרך הלינק הזה, ושנינו נרוויח – אני אקבל 5 ש"ח והחשבון שלך ייפתח עם 10 ש"ח. שווה, לא? 🙂

לינקים נוספים:

7. להשוות מחירים

8. לאכול בבית

התנשאות בצד, הכי כיף זה לאכול בלא-בית. מישהו מכין בשבילך את האוכל, מביא לך אותו עד השולחן (או עד הבית אם זה משלוח) וגם שוטף לך את הכלים אחר כך. מושלם! הבעיה היא שלא שמים לב כמה אנחנו מזמינים… עד שבסוף מגיע חשבון האשראי בסוף החודש (ראו טיפים 1 ו-4).

אפשר לנסות למזער את כמות הפעמים שבה אנחנו אוכלים בחוץ. ארוחה טובה עולה בערך 50 ₪ (ואם זה משלוח, ברוב הפעמים יש מינימום הזמנה של 70 ₪), תלוי אם מוסיפים תוספת בצד, מזמינים גם שתייה ואם אוכלים במקום או לוקחים. עם הכסף הזה אפשר לקנות מצרכים שמספיקים לכמה ארוחות בשבוע. מעבר שזה חוסך כסף, זה גם יותר בריא, ותכלס? אין כמו האוכל בבית.10%

9. רשימות, רשימות, רשימות

הסעיף הזה מתקשר לסעיף הקודם, ואפשר להגיד שהוא יותר כמו חלק ב' שלו. אם כבר אוכלים בבית, חשוב להחליט מה אוכלים בבית. נקח לדוגמה את איקאה. איקאה זה המבוך הכי רווחי שנוצר בתולדות האנושות.

אתה נכנס "רק ל-10 דקות כדי לקנות מדף שחסר לי" ויוצא אחרי שעתיים עם מכולה של ריהוט לדירה שבכלל אין לך ועגלה מלאה בגאדג'טים כמו לוח מחיק למקרר או קערה שמסתובבת. אין מה לעשות – אנחנו קונים עם העיניים. "אני כבר פה, מה אני לא אקנה?" נכון, אנחנו כבר שם, אבל האם אנחנו באמת צריכים את מה שאנחנו קונים?

השאלה הזו תקפה לא רק לאיקאה מן הסתם, אלא כמעט לכל ההוצאות השוטפות במהלך החודש. לפני שיוצאים לסופר או למכולת השכונתית, להחליט לפני מה נקנה או יותר טוב – להחליט מה נאכל במהלך השבוע. אפשר לעשות רשימה של ארוחות במהלך השבוע ולקנות את המצרכים לפי הרשימה. בסופר, כדאי לדבוק לרשימה בטלפון (או על דף אם לרשום על נייר ולהשמיד את כדור הארץ זה יותר הקטע שלך. *מרים את האף בהתנשאות*).

לא ברשימה? – לא קונים.

"אבל יש פה את החטיף הזה שאני ממש אוהב במבצע של 100 במחיר של מאתיים!"

וואלה? וואי, מגניב, איזה כיף לנו.

לא ברשימה – לא קונים.

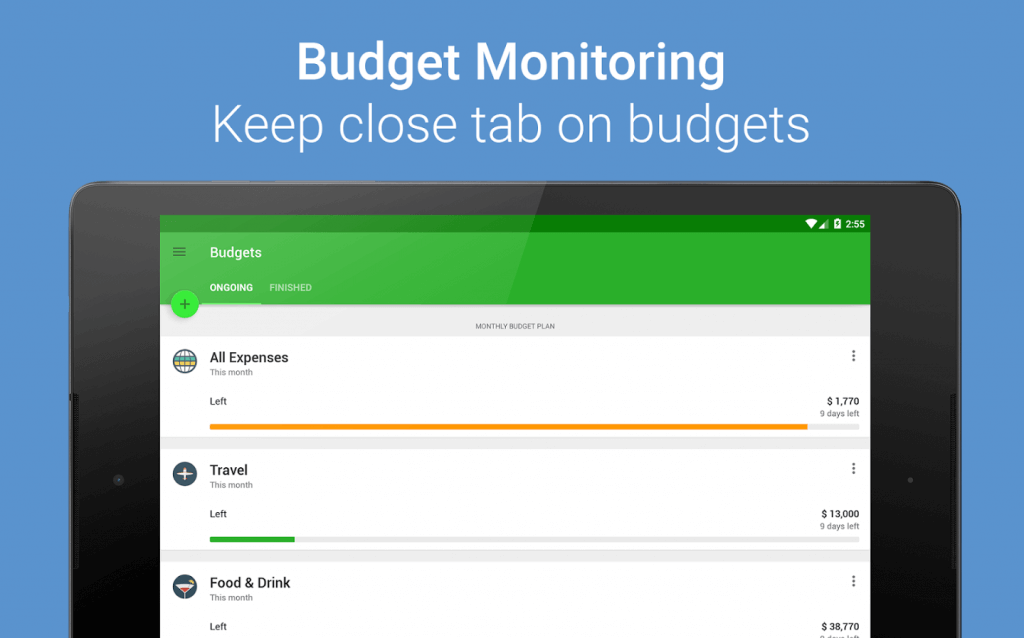

10. לקבוע תקציב ולעמוד בו

אני לא חושב שהכותרת הזו מצריכה הסבר. בכל זאת אני ארחיב על הנושא כי הגעת עד לפה, אבל לא יותר מדי כי זה כבר סעיף 10 ולא שמת לב ששכחת למצמץ בקריאת הפוסט לפני חמש דקות בערך.

אז אנחנו משתמשים באפליקציה כדי לתעד הוצאות, יוצאים לקניות עם רשימות ולא זזים מהבית בלי מזומן. מעולה. השאלה היא איך אפשר לשלוט בכמה שאנחנו מבזבזים על כל קנייה?

מה שיכול לעזור עם זה זה לקבוע תקציב מוגדר לכל הוצאה. לקבוע תקציב למצרכים, פאבים, תחבורה ציבורית או כל הוצאה אחרת. אפשר לרשום את זה על דף, בפתקים בטלפון או הכי טוב – להשתמש באפליקציית Money Lover, שמאפשרת ליצור תקציבים לפי קטגוריות ולחלק את זה לארנקים השונים (לדוגמה, תקציב של 200 ש"ח לתחבור"צ לארנק של חשבון הבנק שלך, ותקציב של 100 ש"ח לארנק של… טוב, הארנק שלך).

בכל פעם שנתעד הוצאה, התקציב הולך להשתנות אוטומטית ואפשר לדעת כמה נשאר לנו מהתקציב, האם אנחנו חורגים ממנו או האם אנחנו גומרים אותו מהר מדי. כמובן שזו לא האפליקציה היחידה שעושה את זה, ויש אלטרנטיבות טובות לא פחות, אבל כמו שאמרתי – אני מייעץ מניסיוני האישי בנושא, ואחרי שבדקתי מספר אפליקציות שונות החלטתי שזו האפליקציה שהכי נוח לי לעבוד איתה. כדאי לבדוק בעצמך ולראות אם יש אפליקציה אחרת שמתאימה לך יותר.

ניהול נכון של הכסף וההוצאות שלנו, יעזור לנו לחסוך כסף ולשלם מבלי לדאוג יותר מדי. כל מה שעשיתי זה פשוט לשנות את התפיסה שלי מ- "בא לי את זה" ל- "כמה אני באמת צריך את זה?" או "האם אני באמת צריך את זה עכשיו?". במקום להוציא כסף על דברים שרציתי, התחלתי לשלם על דברים שאני צריך או שיועילו לי בעתיד, ואת הדברים שרציתי קניתי בזמן אחר. העולם לא התפוצץ, ועדיין השגתי את מה שרציתי מבלי לשבור את הארנק. זה עזר לי לממן טיולים לחו"ל, ציוד למשרד, צעצועים לכלב ועוד דברים מגניבים, והכול כי למדתי לנהל את הכסף שלי נכון יותר.

מקווה שהטיפים יעזרו גם לך לנהל את הכסף נכון יותר ולהיות עם ראש שקט יותר. חשבת על מישהו שכדאי לו לקרוא את הפוסט הזה? מזמין אותך לשתף אותו 😀

6 תגובות

טיפים מעולים

תודה! שמח שאהבת 🙂

אני מאוד אהבתי את הטיפים, הכל מדויק ושפה קלה, אפילו משכנע מאוד והכי כייף שזה ישר ולעניין.

אני גם רוצה להוסיף שהעיצוב והתכנון של האתר מאוד מושקע ונוח יש חווית משתמש מדהימה.

לי אישית היה כייף לקרוא את הטיפים ולהיות באתר הזה.

תודה רבה לך!

שמח שאהבת את הטיפים, ואיזה כיף שאהבת את האתר 🙂

תודה רבה, אנג׳ל! מעריך מאוד את התגובה

אחלה טיפים במיוחד הקאש באק לא ידעתי, ואני כל היוםםם מזמינה דברים ממלא אתרים שנמצאים באחוזי הנחה של הקאש באק תודה רבה!

יואו עזרת לי מאד היה ממש נעים וכיף לקרוא הכל מובן ומשכנע!

תודה רבה